为什么是现在?——Netflix 的增长困境

为什么是现在?——Netflix 的增长困境

2025 年 12 月 5 日,全球流媒体巨头网飞(Netflix, Inc.)宣布与华纳兄弟探索(Warner Bros. Discovery, WBD)达成最终协议:

以约 827 亿美元的企业价值(包含债务)收购后者旗下的影视工作室及流媒体资产。

本次交易结构极其复杂,涉及 WBD 将其传统线性电视网络(如 CNN、TNT、Discovery 频道)剥离为一家独立的上市公司“Discovery Global”。

而网飞将吞并 WBD 包括拥有百年历史的华纳兄弟影业、HBO 品牌、HBO Max 流媒体服务、DC 影业以及高利润的游戏部门。

为什么是现在?——Netflix 的增长困境

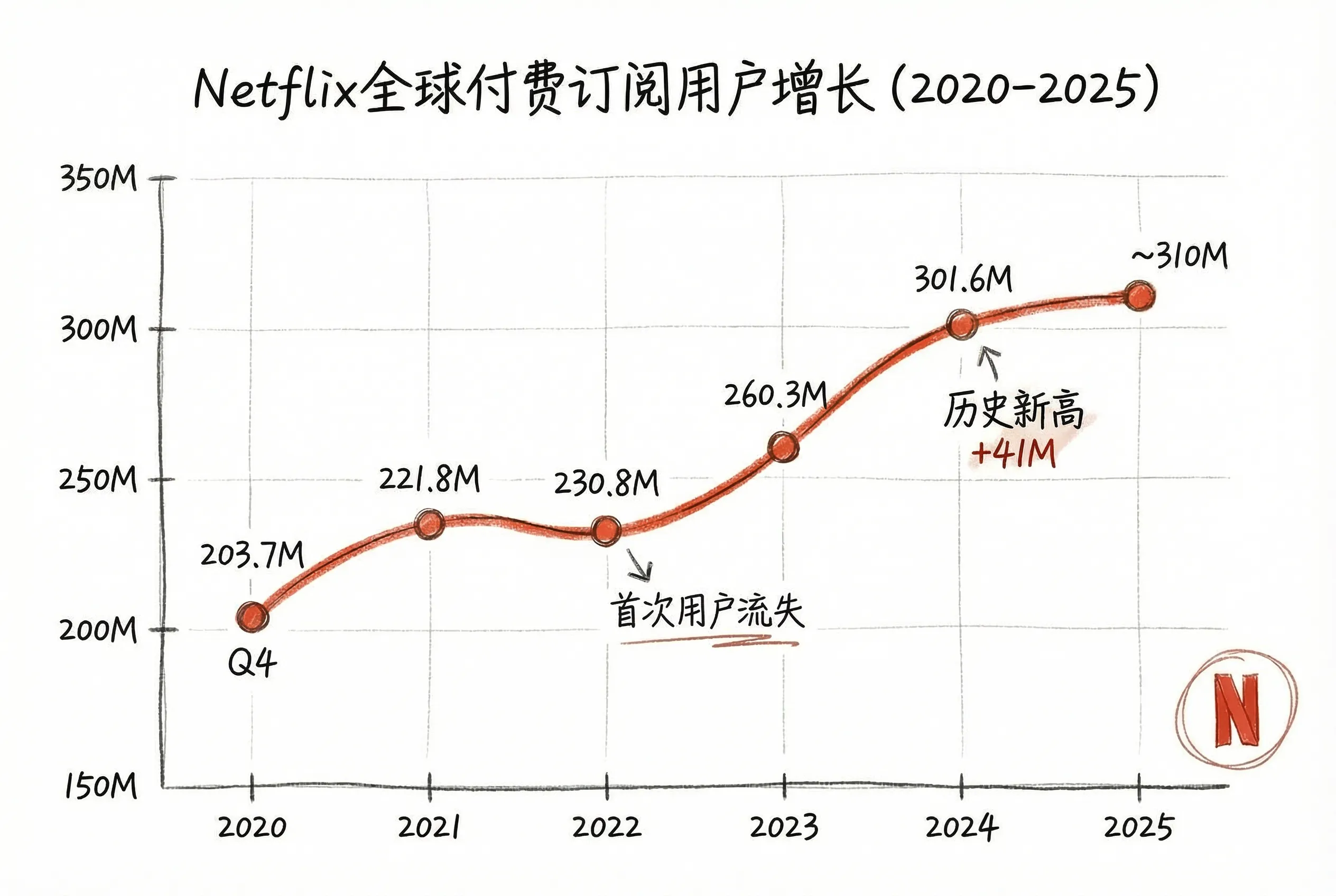

用户增长的天花板

从 2020 年开始,Netflix 保持了非常强劲的订阅用户增长,在 2024 年更是达到历史新高。

但天花板是存在的。

成熟市场的饱和:从全球市场上看,北美、欧洲等核心市场渗透率已达高位,北美 40%家庭已订阅 Netflix,自然增长空间有限。

增长被透支:2024 年,Netflix 开展了对密码共享的打击,以及广告业务的大力推进,但策略带来的增长并不可持续,特别是前者,属于一次性策略。

2024 年 10 月,Netflix 宣布从 2025 年第一季度开始停止公布季度订阅用户数,转而强调收入和利润率作为核心业绩指标。

Netflix 的用户增长并非停滞,而是进入了一个边际递减、依赖非常规手段维持增速的阶段。

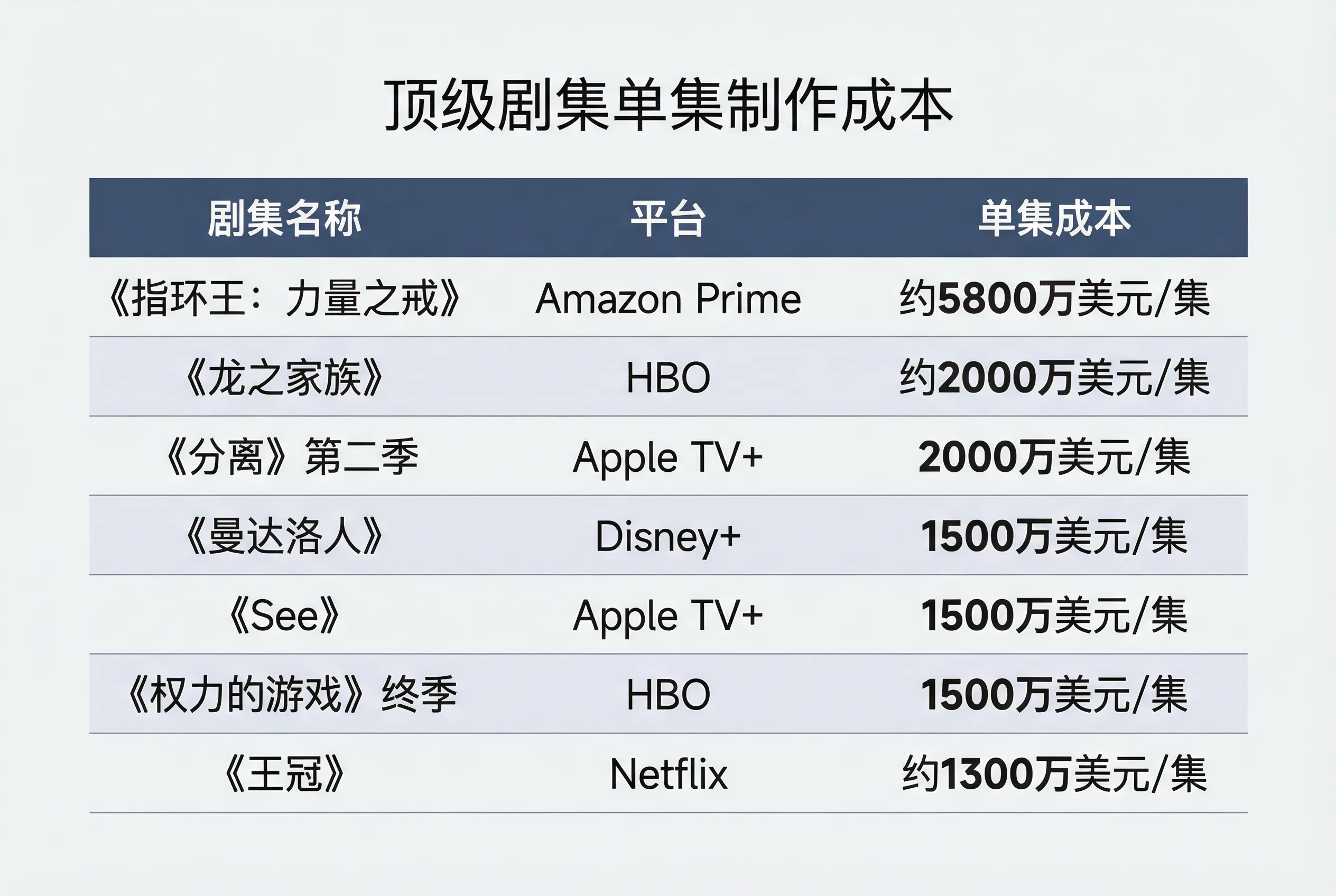

内容成本的上升

优质内容的制作成本是非常高的。

Netflix 是全球流媒体原创内容投资支出的第一名。

2016-2019 年的激进扩张期,Netflix 内容支出占收入的比重高达 70%-80%。

2020 年后,这一比例稳定在 40% 左右,但年均支出仍超过 150 亿美元,用于原创制作和版权采购,这始终是 Netflix 最大的成本项。

2025 年,内容支出高达 180 亿美元,而 CFO Spencer Neumann 明确表示:

180 亿美元”远不是天花板”(not anywhere near a ceiling)

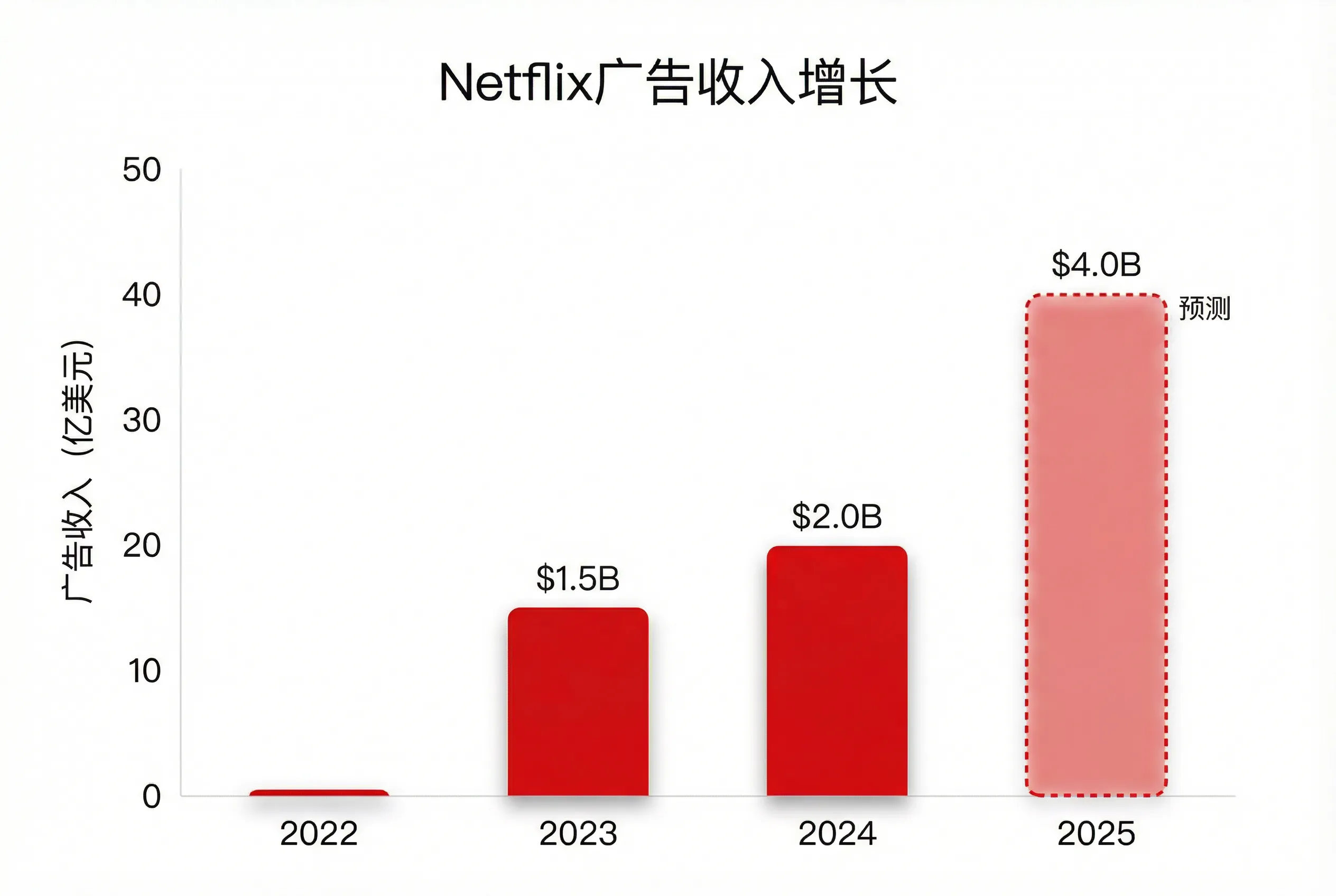

广告业务的困境

2022 年 11 月,Netflix 推出带广告的分层订阅。

广告业务的数据看起来很亮眼:

但其面临两个根本性问题。

1、规模难以支撑增长

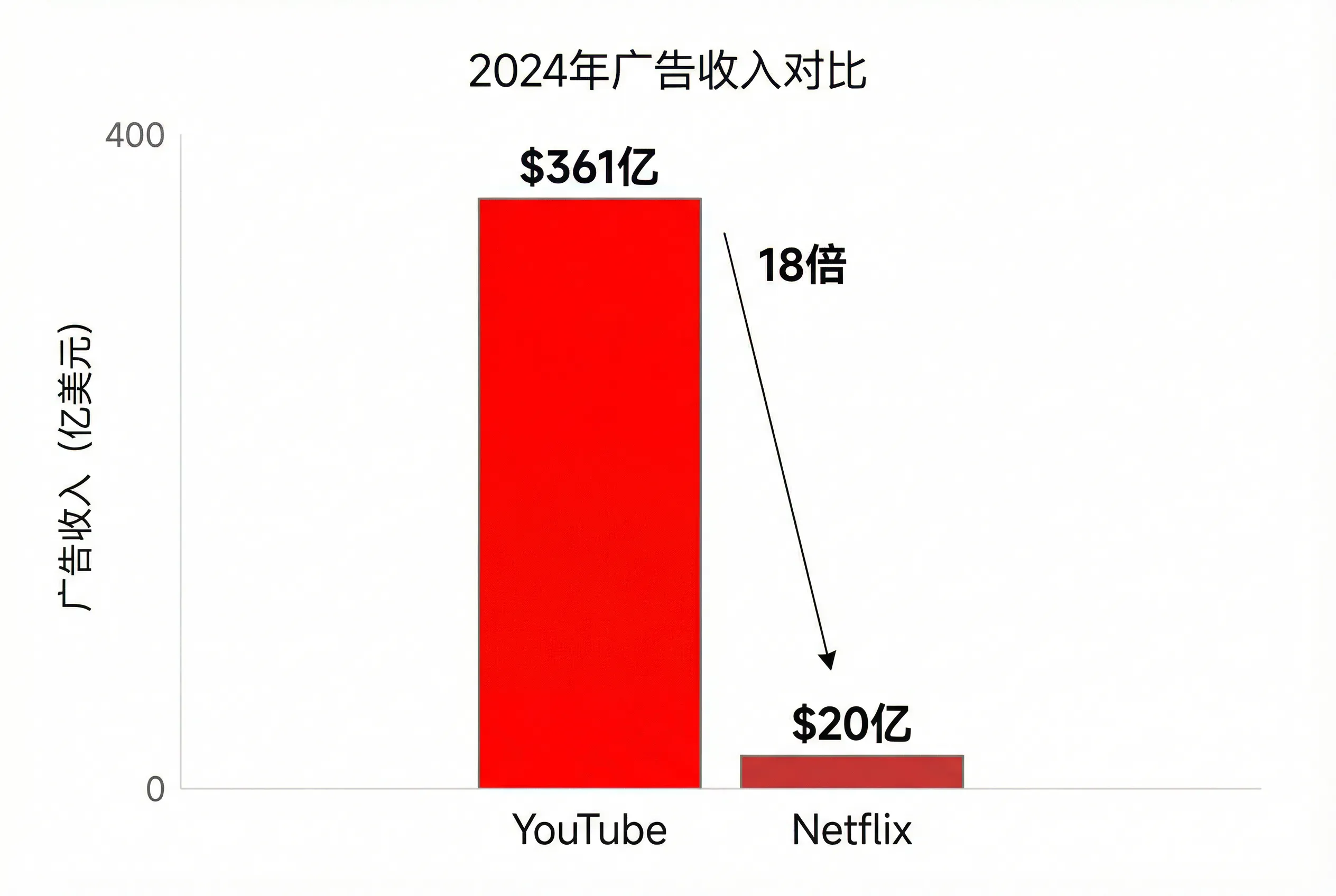

尽管广告业务增速很快(每年翻倍),但与真正的广告巨头相比,Netflix 仍然是个”小玩家”:

对比一下 YouTube 和 Netflix 的广告业务

即使 Netflix 广告业务每年翻倍增长,要达到 YouTube 的规模也需要 3-4 年。

Netflix 自己也承认:至少到 2026 年,广告都不会是公司收入的第一现金牛,更多是”正在加速的第二曲线”。

CFO Spencer Neumann 在电话会议中也表示,广告业务”需要时间来建立规模”。

2、价值观与 ARPU 的稀释

Netflix 曾经的核心价值主张是:无广告体验、优质内容随时观看、用户为优质内容付费。

而如今,基于广告业务的分层订阅体系从根本破坏了这一个价值主张。

广告业务同时带来了 ARPU (**每用户平均收入)**被稀释的风险。

带有广告的 ARPU 显著低于无广告层的。

在“降级消费”的背景下,如果越多新用户和老用户选择广告层,那么虽然广告收入可以部分弥补,但短期内难以完全抵消 ARPU 下降带来的损失。

价值的创造与拥有

价值创造者≠价值拥有者

F1 的故事是一个绝佳的案例。

2018 年,F1 的美国转播权几乎没人要,Liberty Media(自由媒体集团)只能免费送给 ESPN。

然而 2019 年,Netflix 制作的纪录片《极速求生》让 F1 在美国市场爆火。

结果呢?

2025 年,苹果以每年 1.5 亿美元的价格抢下 F1 转播权——坐收渔利的是 Liberty Media,而不是 Netflix。

Netflix 擅长使用自己的算法推进和平台流量,把一部影视作品(无论新/老)打造成现象级的作品。

Netflix 创造了价值,却无法享有增值的回报,或是不得不为此支付更高的版权费,甚至可能面临内容被收回的风险。

Netflix 上的经典剧集如《绝命毒师》《风骚律师》,版权归属索尼电视;

韩剧是 Netflix 全球化成功的关键支柱,但《鱿鱼游戏》《黑暗荣耀》的真正内容源头是韩国三大电视台(KBS、MBC、SBS)和 CJ ENM(tvN 母公司)。

Netflix 在韩国累计投入超过 30 亿美元,买的是播放权,不是所有权。

作为技术公司,Netflix 擅长创造价值;但作为非内容所有者,它无法锁定价值。

好莱坞的 IP 宝库

当增长开始放缓,内容库(IP)才是留住用户、驱动参与度的核心资产。

早期的 Netflix 或许低估过 IP 的长期价值,他们专注于订阅增长而非 IP 所有权。

但随着 2011 年 Starz、2017 年迪士尼撤回授权内容,2018 年为保留《老友记》版权,支付 1 亿美元(是之前 3000 万的 3 倍多),Netflix 开始打造自己的原创 IP。

“迪士尼目录、老友记、办公室和其他授权内容将在未来几年逐渐消失,这将释放预算用于更多原创内容”——Q2 2019 财报信

Netflix 目前成功的原创 IP 包括:

鱿鱼游戏、怪奇物语、布里奇顿、星期三、王冠、黑镜、爱、死亡与机器人、KPop Demon Hunters 等

但也有失败的:

反叛之月、朱庇特传奇、星际牛仔、致命钥匙、1899 等

还有一些正在打造的:

纳尼亚传奇、海贼王真人版、三体

对比一下华纳的 IP 库

在影视领域,华纳拥有:哈利波特/魔法世界 、指环王/中土世界、黑客帝国、疯狂的麦克斯、沙丘、权力的游戏、老友记、生活大爆炸、欲望都市、黑道家族……

在漫画领域,华纳拥有 DC 宇宙旗下的英雄角色、DC 漫画公司其他角色

在动画领域,华纳拥有:兔八哥、猫和老师、史酷比、飞天小女警、瑞克和莫蒂……

IP 的复利效应

老牌 IP 随着时间推移,不仅不会贬值,反而能够通过多维度变现和跨代际传承产生越来越大的累积价值。

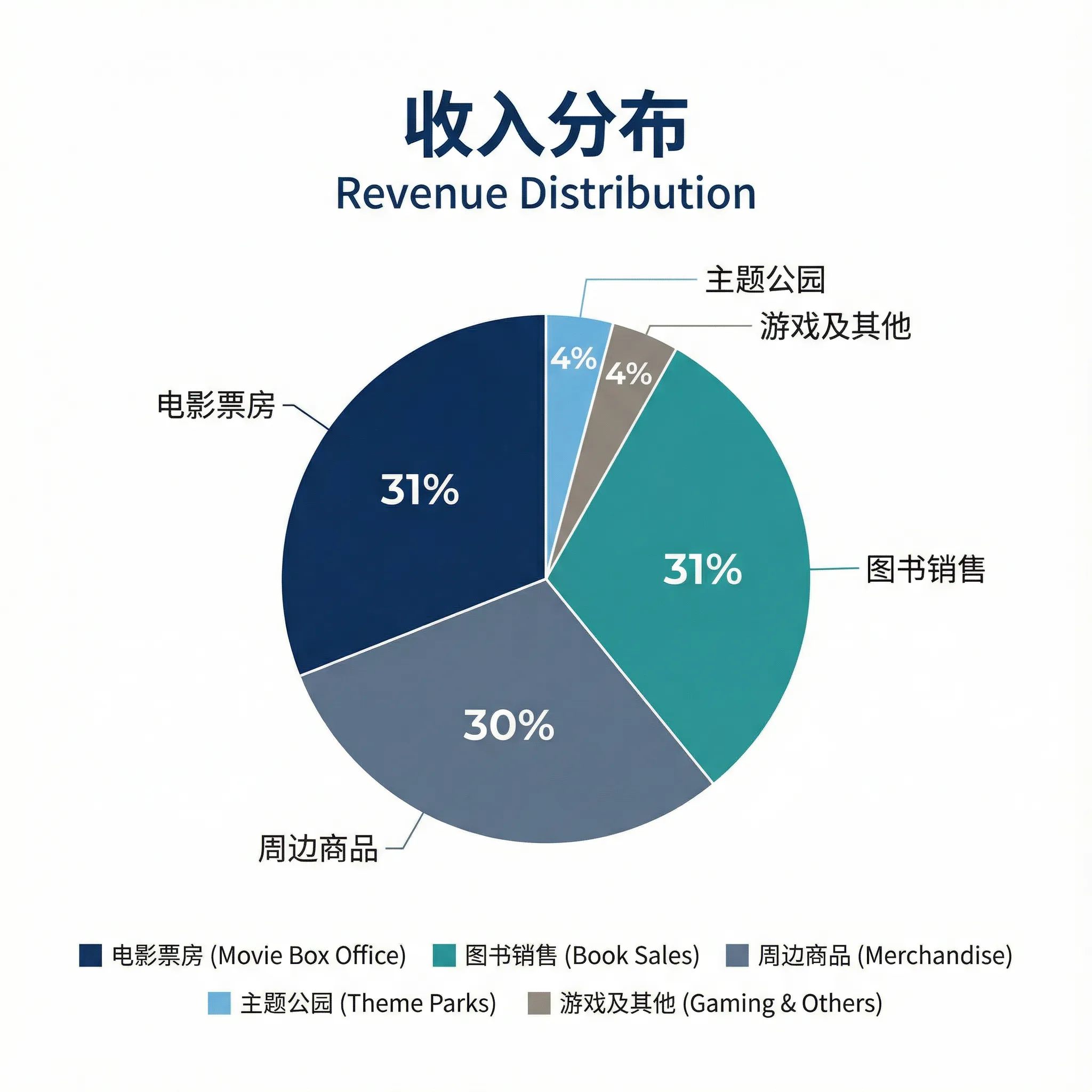

以华纳的“哈利波特系列”IP 为例。

哈利波特出版 28 年,总价值已超过 250 亿美元。

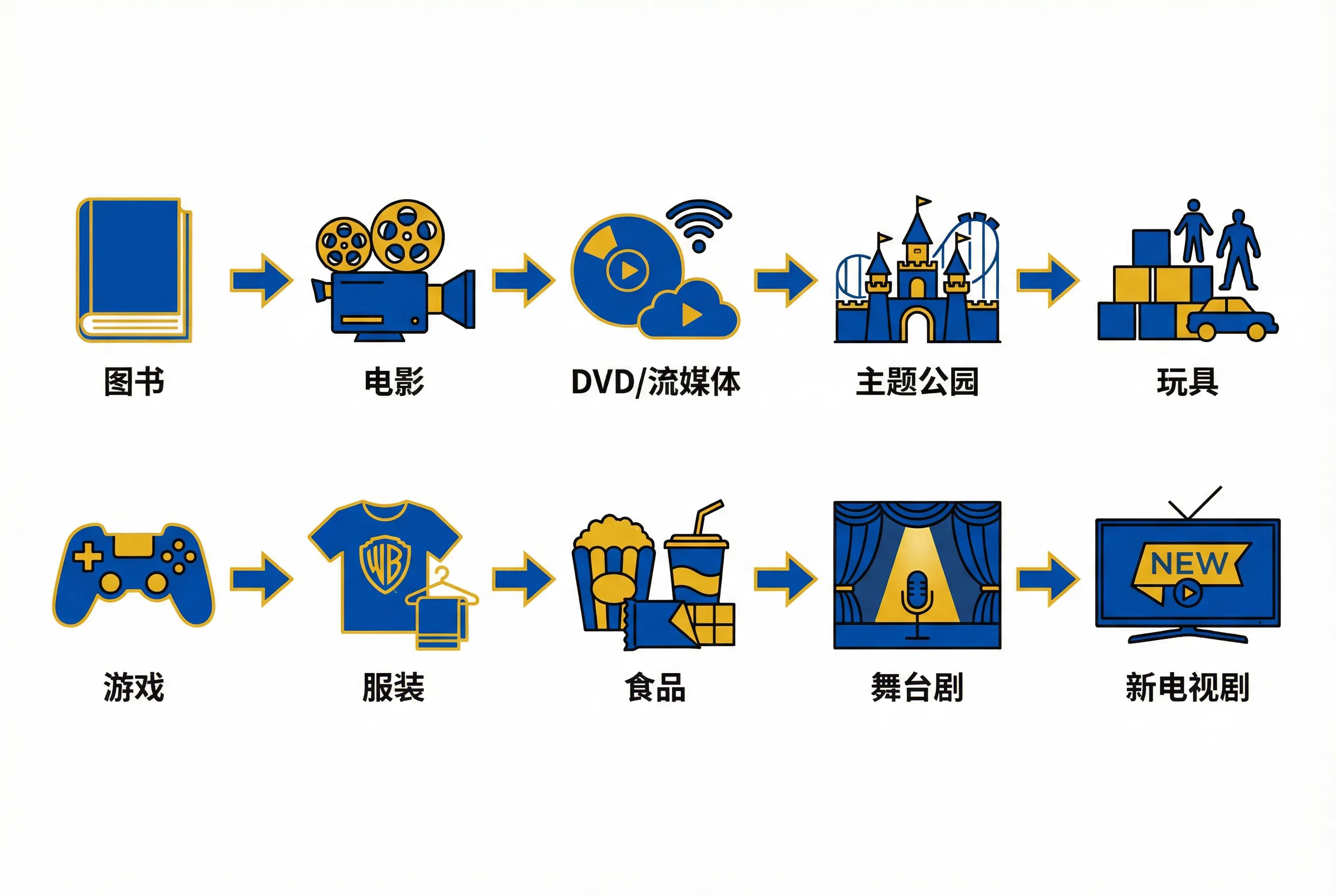

空间维度上,哈利波特 IP 从屏幕延伸到实体空间,环球影城的哈利波特园区每年吸引数百万游客前来”朝圣”。

华纳兄弟拥有哈利波特的电影改编权和大部分商业开发权,但在主题公园领域,它把权利授权给了环球影城。

产品维度上,IP 衍生至玩具、游戏、服装、食品等全品类,乐高哈利波特系列就创造了 24 亿美元的利润。

情感维度上,“哈利波特”实现了跨代际的情感传承,父母与子女都是哈利波特的忠实粉丝。

**WordsRated **数据显示,32%的美国 18-34 岁成年人读完了全部七本哈利波特。

有三个关键因素支撑 IP 的复利效应。

1、可延展的世界观

IP 需要构建一个完整且自洽的虚拟世界,其中包含丰富的背景设定、角色关系网络和可扩展的故事线索。

这样的世界观架构使得 IP 可以在时间轴上延伸前传/续集,在空间上拓展平行故事,在媒介上跨越影视、游戏、出版等多个领域,从而形成一个庞大的内容生态系统。

2、深层的情感连接

当剧集时间跨度足够长,能够记录演员从童年到成年的完整成长轨迹时,IP 的情感价值会呈指数级增长。

观众不仅愿意为内容付费,更愿意为承载了自己成长记忆的 IP 符号持续买单。

3、多触点曝光

营销学中强调,消费者需要在多个独立场景中接触品牌信息 7-13 次,才能形成深度记忆和购买倾向。

对于 IP 而言,这一原理同样适用。

重新看回 Netflix 的 IP

规模上,和华纳存在数量级上的差距。

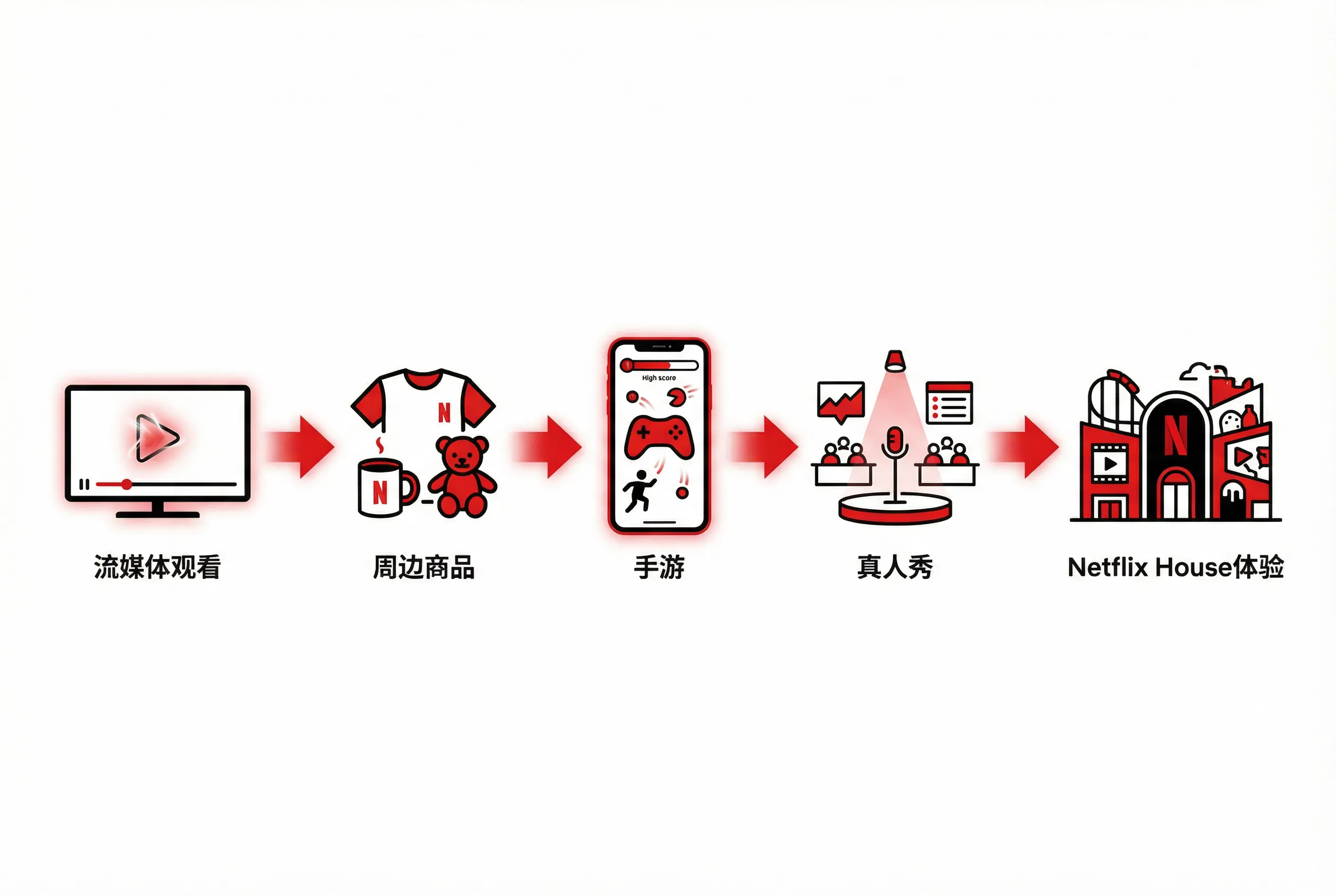

变现能力上,Netflix 尝试走通:

而华纳 IP 的运作则非常成熟:

更深层的差异是 Netflix 的 IP 多属于”热点驱动型”,依赖算法推荐和社交媒体传播快速引爆,在短期内达到流量峰值,随后热度迅速衰减。

这种模式符合互联网产品的典型特征:高爆发性、短生命周期、用户注意力浅层绑定。

相比之下,华纳等好莱坞巨头的经典 IP 遵循”神话体系型”构建逻辑。

通过持续的内容迭代、跨媒介延伸和文化符号沉淀,形成强大的长尾效应。

华纳的存量 IP 库拥有更高的价值。

收购华纳后,Netflix 可以用其擅长的运营能力为这些 IP 持续创造价值,同时完全锁定增值收益。

网飞是硅谷的网飞,不是好莱坞的

不知道为什么,我特别想起这个标题

我想聊一下网飞增长与瓶颈背后的逻辑。

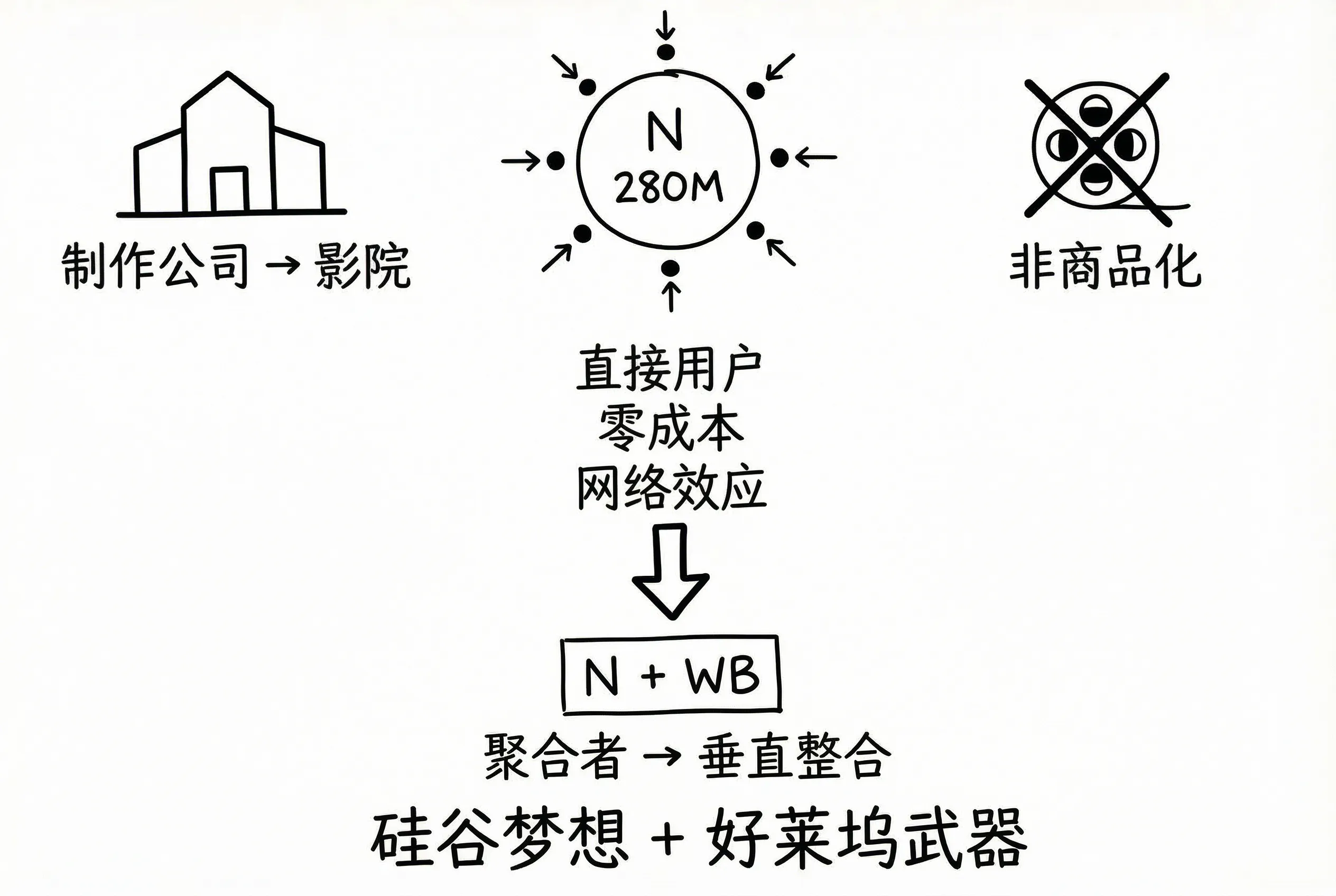

在前互联网时代,谁控制了稀缺的分销渠道,谁就是老大。

好莱坞片厂是老大,因为他们控制院线网络,决定影片能否上映。

但在互联网时代,谁直接掌控用户关系,谁才是老大。

Netflix 没有一家影院,但它聚合了 2.8 亿想看影视内容的订阅用户。

这就是聚合理论的核心:

当分销成本趋零、交易成本趋零,商业竞争的决胜点从”控制渠道”变成了”聚合用户”。

成为聚合商需要满足三个条件:

-

与用户的直接关系 —— Netflix 通过订阅账号直接连接用户,不依赖有线电视网络或院线中介。

-

服务用户的零边际成本 —— 一部剧制作完成后,无论服务 1 个用户还是 2.8 亿用户,边际成本几乎为零。

-

需求驱动的网络效应 —— 用户越多,Netflix 采购内容的议价权越强;内容越丰富,吸引的用户越多,形成自动运转的飞轮机制。

然而,Netflix 很快触及了聚合模式的瓶颈。

聚合模式有一个隐含前提:供应必须是可以被无限商品化的。

比如 Uber 之所以能颠覆出租车行业,是因为一辆车与另一辆车在用户眼中没有本质区别。

但视频内容领域却恰恰相反:优质内容具有高度稀缺性和不可替代性。

收购华纳,本质上是 Netflix 试图从游戏规则上改变自己的战略定位。

当 Netflix 同时掌控用户关系和供应端,它将完成从”一级聚合商”到”垂直整合玩家”的变化。

Netflix 用互联网的聚合逻辑颠覆了好莱坞的渠道垄断,但当它试图彻底主导市场时,却发现必须反向操作,变成自己曾经颠覆的那种”拥有内容+控制分销”的垂直整合巨头。

收购华纳,是用好莱坞的武器,完成硅谷的梦想。

一些需要持续关注的问题

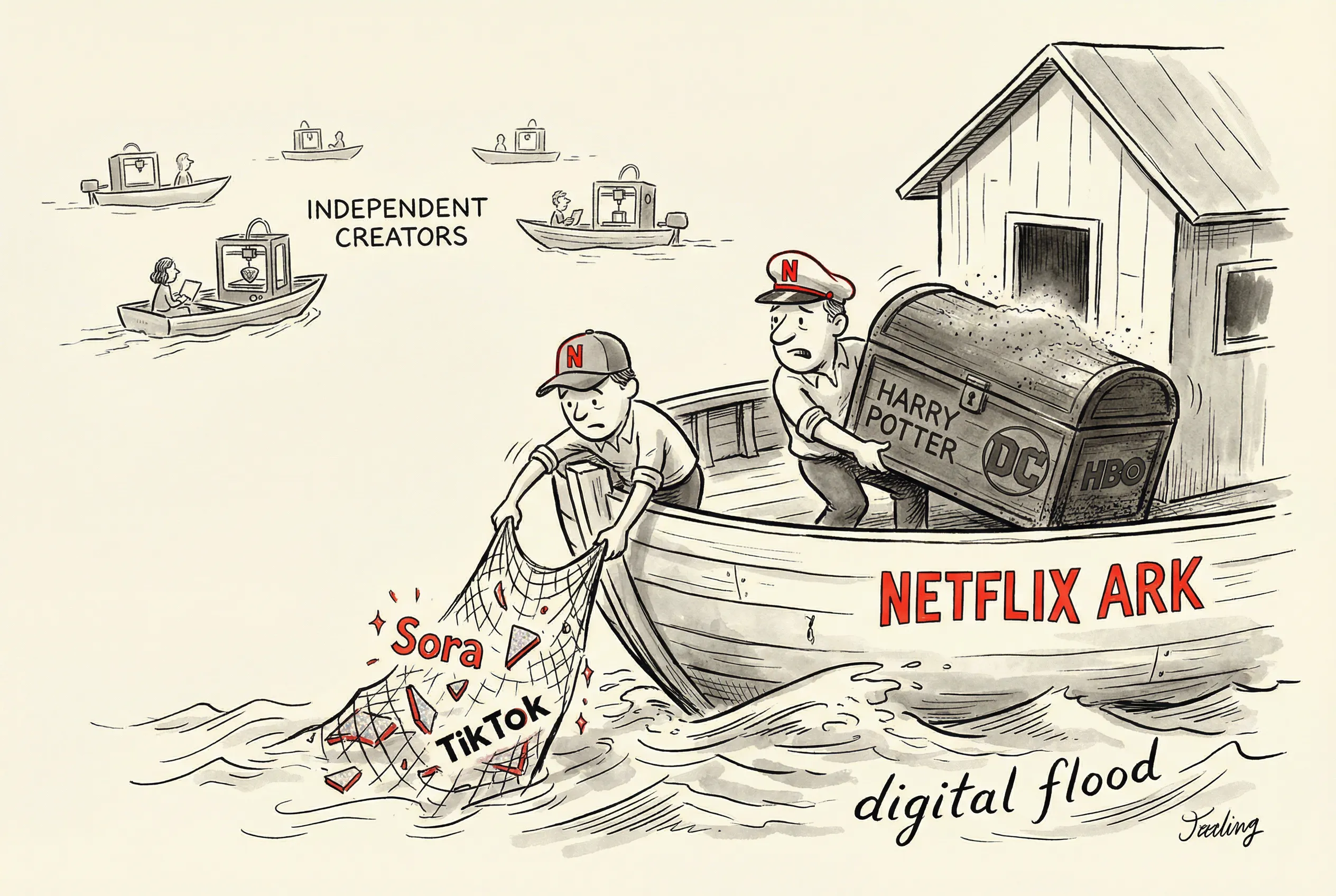

用户的注意力是有限的。

Netflix 真正的竞争不是 HBO 或 Disney+,而是 TikTok 和 YouTube。

Netflix 联合创始人 Reed Hastings 曾坦言:

“我们真正的竞争对手是人们的睡眠和社交。”

数据印证了这一判断。

YouTube 占据美国电视观看时间的 12.6%,Netflix 仅为 8.3%。

TikTok 每天产生 500 亿次观看,YouTube Shorts 达 350 亿次。

面对威胁,Netflix 在 2025 年 5 月推出类 TikTok 的竖屏短视频功能。

首席产品官 Eunice Kim 明确表示:

“TikTok 是 Netflix 在争夺观众观看时间上的主要竞争对手之一。”

既然无法在注意力的广度上击败 YouTube 和 TikTok,Netflix 就必须在注意力的深度上建立绝对优势,让用户愿意为”沉浸式、高质量”的体验买单。

收购战仍在变化

12 月 8 日,派拉蒙向华纳发起敌意收购,报价每股 30 美元(企业估值 1084 亿美元),高于 Netflix 的 827 亿美元。

派拉蒙背后是埃里森家族(Oracle 创始人拉里·埃里森之子大卫领导)、红鸟资本、中东主权财富基金,以及美国银行、花旗、Apollo 提供的 540 亿美元债务融资。

与此同时,反垄断审查正在升温。

美国司法部准备启动全面调查,民主党参议员 Elizabeth Warren 称其为”反垄断噩梦”,美国编剧工会呼吁监管机构阻止合并。

AI 正在改变创作模式

AIGC 的真正冲击在于它正在”破坏”影视内容的传统供需关系。

在传统模式下,用户消费影视作品高度依赖大型制作公司——资金、剧本、演员、长周期制作缺一不可,并且必须通过 Netflix 这样的聚合平台观看。

但 AI 正在降低创作门槛。

Netflix may be feared by the town, but everyone in Hollywood should fear the fact that anyone can be a creator much more.

Netflix 可能让好莱坞感到恐惧,但好莱坞真正应该恐惧的,是任何人都能成为创作者。

“人人都可成为创作者”虽是最理想的说法,但 AI 确实让更多制作者获得了制作内容的机会,这些人原本不在创作牌桌上。

同时,针对 AI 创作内容的聚合分发平台尚未建立。

Sora 可能是候选,但目前还不成熟,且过于像抖音。

抖音、YouTube、网飞都是上个世代成功的范式,在 AI 时代未必适用。

在充满不确定性的 AI 时代,拥有高质量的传统 IP 和内容库大概率不会是一个错误的选择。